La France, un pays attractif en tant que résident fiscal

Comment structurer son patrimoine avant son arrivée en France, est une étude de cas qui démontre l’importance de s’adresser à des professionnels avant de s’installer en France.

Dans le cadre de notre activité internationale de Family Office, nous sommes régulièrement amenés à travailler sur des situations personnelles et patrimoniales surprenantes qu’il aurait été bien difficile d’envisager avant certaines rencontres.

Etre confronté à cette diversité de situations est d’ailleurs un des charmes majeur du métier. Un autre est l’obligation de créativité qu’elle nous impose.

Ainsi récemment nous avons été approchés par un couple de prospects devenus entre-temps clients de nationalité irlandaise tous les deux, résidents à Abu Dhabi.

La vie dans les Emirats Arabes Unis leur pesait. Ils souhaitaient offrir la meilleure éducation possible à leurs trois enfants qui avaient l’âge d’entrer au collège ou au lycée. En fait, toute la famille souhaitait revenir vivre en Europe et si possible sous le soleil de la Côte d’Azur où se trouvent aussi des lycées internationaux réputés.

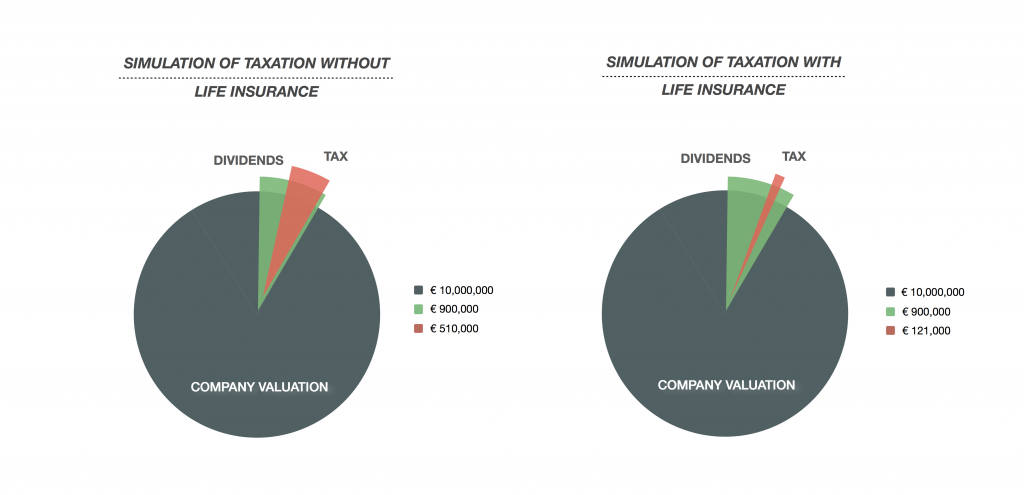

Au niveau patrimonial, le couple possède des biens immobiliers à Abu Dhabi et en Irlande, des comptes bancaires, et des pensions plans. Ils sont aussi actionnaires d’une société non cotée basée à Abu Dhabi. Les dividendes de cette société leur procurent plus ou moins 900 000 € par an dépendant du cours euro / dirham UE et c’est l’essentiel de leurs revenus.

A Abu Dhabi ces dividendes sont nets de toute taxe ; ils ne sont pas non plus soumis à des charges sociales. Très rapidement nous comprenons à la lecture des traités fiscaux qu’un changement de résidence pour la France aurait des conséquences fiscales majeures.

De fait, ces dividendes seraient intégralement soumis à l’imposition sur les revenus en France sans crédit d’impôt puisqu’il n’y a pas d’impôts aux Emirats Arabes Unis. Ainsi compte tenu de la structure familiale, il apparaît que ces dividendes d’un montant de 900 000 € seraient taxés pour un montant global arrondi de 510 000 €, soit 371 000 € pour l’imposition sur les revenus et 139 000 € pour le volet social. 57% de taxation au total…. Bienvenue en France !

Au-delà de la déception provoquée par cette annonce, nous nous mettons à la recherche d’une solution plus satisfaisante. Nous pensons assez rapidement aux avantages fiscaux que permettent les rachats partiels sur un contrat d’assurance vie et étudions la possibilité de loger ces actions dans une police d’assurance vie luxembourgeoise.

Car le profil des clients peut leur permettre de souscrire à un contrat d’assurance vie luxembourgeois de type D, c’est-à-dire que la richesse nette des clients est supérieure à 2.5 millions d’euros et la valeur nette de leur contrat supérieur à 1 million d’euros – Pour information, cette typologie est déterminée par le commissariat luxembourgeois aux assurances.

Il est possible dans de tels contrats de loger tout type de titres (donc y compris des titres de type « Private Equity » émiratis, comme dans le cas de nos clients) sans aucune limitation de montant et par ailleurs ces contrats peuvent être multidevises, critère déterminant pour l’opération envisagée.

Cependant l’opération est plus complexe qu’elle n’y paraît, il est primordial que la motivation des clients soit forte et qu’il y ait un vrai sens économique. Elle nécessite que les parts soient dans un premier temps transférées à la compagnie d’assurance vie luxembourgeoise qui ensuite les logera dans la police d’assurance vie des clients.

Il a donc plusieurs obligations pour qu’une telle opération soit possible :

- La compagnie d’assurance ne veut pas avoir de rôle opérationnel au sein de la société non cotée. Si les clients ont une fonction opérationnelle conditionnée à la possession des titres en voie d’être transférés, il est donc nécessaire de trouver un aménagement contractuel pour ce que cette fonction soit assurée avec une structure actionnariale différente.

- Classiquement, comme tout acquéreur, la compagnie d’assurance va être amenée à demander les documents classiques comme les statuts, le registre des actionnaires, les comptes annuels audités, une analyse de la société décrivant son activité et son marché, une consultation juridique locale confirmant la transférabilité des titres, plus tous les documents nécessaires à une « due diligence » approfondie.

- Enfin il faut valoriser la société, et être capable de justifier cette valorisation auprès du commissariat aux assurances luxembourgeois. C‘est bien évidemment une étape critique. Pour nos clients, la valorisation a été établie par l’équivalent du commissaire aux comptes local. Il a été tenu compte de l’évolution du chiffre d’affaire de la société sur les 10 dernières années, de l’endettement, des actifs détenus, de la solidité de l’activité et du marché, de l’évolution de l’excédent brut d’exploitation. La valeur de la société a été comparée d’autres dont l’activité est similaire et pour lesquelles on disposait d’une valorisation soit grâce à une cotation ou suite à des transactions. Enfin il a été appliqué une décote pour illiquidité qui prend en compte le nombre d’actionnaires au capital. Au final, la société a été valorisée 11 fois les profits (ce qui valorise en arrondi à dix millions d’euros les parts détenues par nos clients) Ce qui peut sembler peu – une valorisation plus importante eût été fiscalement plus intéressante compte de la règle du prorata revenus/capital investi lors du calcul de la taxation sur les rachats partiels dans le cadre l’assurance vie, néanmoins il est nécessaire de pouvoir justifier d’une valorisation incontestable.

Toutes ces étapes franchies, les titres sont transférés à la compagnie d’assurance luxembourgeoise qui ensuite les loge dans la police des clients.

Pour nos clients le gain fiscal est évident. En effet en prenant comme hypothèse que le montant des dividendes et la valorisation des parts ne bougeront pas pour les 20 années à venir, la taxation annuelle totale maximale annuelle sera de 172 000 € et la minimale sera de 36 000 €, avec une taxation totale ( impôt sur les revenus et taxation sociale) moyenne d’un montant annuel de 121 000 € – On prend aussi comme hypothèse que la fiscalité ne bougera pas….ce qui semble d’ores et déjà irréaliste. Toutefois la réforme envisagée ne devrait que faiblement remettre en cause l’intérêt de ce type d’opération.

Pour finir, il est idéal de préparer ce type d’aménagement patrimonial bien en amont du changement du changement de résidence afin que cela ne soit pas requalifier par l’administration fiscale française en abus de droit. Il n’y certes pas encore, à notre connaissance, de précédent – et nous ne voyons pas quel pourrait être l’argument – mais comme toujours en matière fiscale la prudence s’impose.

Note : Cette étude de cas est diffusée à des fins d’information uniquement et ne constitue pas un démarchage ou une offre ferme d’investissement financier. Ces informations peuvent être modifiées sans préavis. Avant d’investir dans un des produits proposés, vous devez vous assurer que ne contrevenez pas à une réglementation fiscale ou légale, ainsi qu’au contrôle des changes auxquels vous pouvez être assujetti dans votre pays de résidence. Certains services et produits sont soumis à des restrictions légales et par conséquence peuvent ne pas être accessible aux résidents de certains pays. Nous avons pris toutes les précautions afin de nous assurer que les informations contenues dans ce document sont dignes de foi. La responsabilité d’Anthony et Cie, de ses employés ou de ses représentants ne pourra être engagée, expressément ou implicitement, quant à l’exactitude ou l’exhaustivité des informations contenues dans ce document. La valeur des investissements peut augmenter ou diminuer et vous pouvez ne pas récupérer l’intégralité des capitaux investis. Les performances passées ne présument pas de celles à venir.

Related posts